Man patīk visas šīs digitālās naudiņas un padarīšanas, kas ar tām saistītas. Es to uztveru kā evolūciju, kad pāriet no papīriņiem uz elektroniskiem norēķiniem. Tā kā mūsu dzīvē arvien vairāk ienāk elektroniskās lietas, tad arī loģiski, ka jābūt elektroniskai naudai. Šajā gadījumā es domāju jau nākamo līmeni, kas seko ir aiz elektroniskām norēķinu kartēm, kuras izsniedz bankas. Runa ir par kaut ko, kas varētu konkurēt ar banku monopolu.

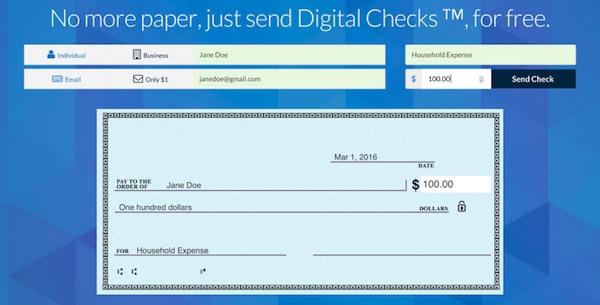

Piemēram, jauna izklaide, ko piedāvā startaps Checkbook.io digitālo čeku veidolā.

Piedāvājums izklausās lielisks – ieraksti epastu, vārdiņu, summu un vienkārši nosūti čeku ar naudiņu. Puiši ir atvēzējušies uz banku sektoru, kas pēc apjomiem izskatās ļoti vilinošs. Vienīgi jāņem vērā, ka bankas to ir uzpūtušas un ar to pelna labu naudu, kā arī diez vai gribēs atteikties.

With paper checks, you have to keep a deck of them on hand plus pay for envelopes and postage. Credit card payments can cost 2.9%. And for businesses it can cost between $7 and $16 to send a check, and $1.50 just to receive one, according to Aberdeen Group, Bank of America, and the AFP Payment Cost Benchmarking Report.

With over 19 billion checks for over $30 trillion sent in 2013, B2B checks cost businesses $25 billion a year.

Lielākais izaicinājums ir atrast veidu, lai bankas piekristu darboties ar šo starpnieku, kas tagad grib dzenāt naudiņu caur savu kontu un par to maksāt smieklīgu komisiju – $1 par katru darījumu. Principā tur sanāk vairāki darījumi – Bank A -> Checkbook -> Bank B. Teorētiski tas ir iespējams, bet praktiski tas izklausās diezgan nereāli.

Vismaz man šobrīd ļoti interesē, kas būs tie āķi ar kuriem viņi dzīs augšā auditoriju un kā ieinteresēs bankas uz sadarbību. Vienīgā motivācija bankām būtu dzenāt lielas naudas caur efektīvi izstrādātiem naudas plūsmas kanāliem. Attiecīgi zemo komisiju varētu nosegt ar apjoma palielinājumu. Protams, arī visi riski paliek Checkbook ziņā. Te arī parādās pāris jautājumi, piemēram, kā viņi nosegs izdevumus attiecībā uz krāpšanas mēģinājumiem un naudas atgriešanām. Vai arī kā tur tas vispār notiks? Jebkurā gadījumā būs interesanti.

Mēs gan pagaidām varam mierīgi atslābt, jo rotaļu laukums iesākumā ir ASV. Un es ar savu skepsi arī īpaši neceru, ka nonāks līdz Eiropai, kur nu vēl Latvijai. Tomēr ticu, ka šādam mēģinājuma ir jābūt, jo tas palīdzēs labāk saprast alternatīvos veidus naudas cirkulācijai. Ar laiku taps kāds hibrīds, kas būs tik pat drošs kā bankas un progresīvs kā Bitcoini.

No Techcrunch dzīlēm.

OK, pag, ar ko šitais atšķiras no klasiskā e-check? http://echeck.org/what-is-an-echeck/

Techrunch rakstā arī ir atbildējuši uz šo jautājumu

Ideja, protams, interesanta un laba, bet ir vairāki sarežģījumi, lai tas reāli strādātu. Tāpat, drošība visai zema.